Какие счета должны быть закрыты в конце года?

Закрытие счетов 90 и 91 в конце года: проводки 31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).May 10, 2021

Какие счета должны закрываться в конце месяца?

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно. К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы».

Проводки в конце года формируются так, чтобы используемые субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» были обнулены.

26 счет должен на конец месяца оказаться без остатка. т.е. СальдоКонечноеДебетово(СКД) = 0; Без остатка должны быть 90 и 91 бух счета ...

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для ... затраты должны быть списаны на счета соответствующих производств.

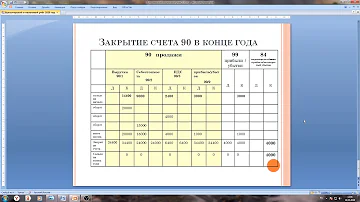

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты. Закрытие субсчетов осуществляется следующими проводками: Д 90.1 • К 90.9 – ...

В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль ...

В конце периода все затраты на 26 счёте должны быть отнесены на финансовые ... что означает, что 26 счёт будет закрыт в себестоимость продаж на счёт 90 и ...

Сумма, руб. Списаны расходы на финансовый результат в конце года: – на выплату заработной ...

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ ...

В этой статье рассмотрим как закрыть счета 20, 23, 25, 26 в 1С: Бухгалтерия ... 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть ...

закрытие счетов по новому плану счетов 2019 год прибыль или убыток, теория и практика бухучёта

Он вручную эту проводку делает это значит затея гадость нераспределенный прыгали не взяли в конце года она вот так ...

Бухгалтерские проводки | Финансовый результат | Счет 90 | Бухгалтерия: закрытие месяца | Бухучет

Вежливые зрители ставят лайк! Много полезной информации в описании под видео!!! ↓↓↓ Нажмите кнопку ...

Финансовый результат Закрытие счета 90 "Продажи"

Ссылка для скачивания программы https://disk.yandex.ru/d/fR_dekFL_hY7AA Ссылка для скачивания программы: ...

Счет 96 "Резервы предстоящих расходов" | Бухгалтерские счета | План счетов | Бухгалтерия | Бухучет

Вежливые зрители ставят лайк Много полезной информации в описании под видео!!! ↓↓↓ Нажмите кнопку ...

Таня Мингалимова х Таня Старикова. Как знакомиться с иностранцами и преодолеть языковой барьер

Таня Мингалимова и Таня Старикова классно повеселились вместе со всеми гостями на праздничном эфире 10-летия ...

закрытие счетов по новому плану счетов 2019 год прибыль или убыток, теория и практика бухучёта

Он вручную эту проводку делает это значит затея гадость нераспределенный прыгали не взяли в конце года она вот так ...

Бухгалтерские проводки | Финансовый результат | Счет 90 | Бухгалтерия: закрытие месяца | Бухучет

Вежливые зрители ставят лайк! Много полезной информации в описании под видео!!! ↓↓↓ Нажмите кнопку ...

Финансовый результат Закрытие счета 90 "Продажи"

Ссылка для скачивания программы https://disk.yandex.ru/d/fR_dekFL_hY7AA Ссылка для скачивания программы: ...

Счет 96 "Резервы предстоящих расходов" | Бухгалтерские счета | План счетов | Бухгалтерия | Бухучет

Вежливые зрители ставят лайк Много полезной информации в описании под видео!!! ↓↓↓ Нажмите кнопку ...

Таня Мингалимова х Таня Старикова. Как знакомиться с иностранцами и преодолеть языковой барьер

Таня Мингалимова и Таня Старикова классно повеселились вместе со всеми гостями на праздничном эфире 10-летия ...

Вопросы в тренде

- Можно ли умереть от рака полости рта?

- Что такое соус на слэнге?

- Что изображено на эмблеме Шкоды?

- Что такое теплопроводность своими словами?

- Можно ли мыть машину обычной тряпкой?

- Как попасть в бездну в Холлоу Найт?

- Что такое Face Lift?

- В чем суть работы офис менеджера?

- Что входит в здоровую пищу?

- Можно ли пользоваться телефоном во время намаза?

Популярные вопросы

- Можно ли Дрифтить на картинге?

- Кто считается экспертом?

- Как узнать дату создания документа в Word?

- Чем может быть выражено пгс?

- Как написать текст по кругу онлайн?

- Как подать заявление на перепланировку?

- Чем лучше залить столбы для забора?

- Сколько стоят пластиковые трубы?

- Кто может получить субсидию на газификацию?

- Можно ли покупать на Авито с доставкой?